Un manque de comprendre quand il s’agit de mathématiques de prêt est l’une des raisons Dave Ramsey est très populaire. Trop de consommateurs se retrouvent submergés et dépassés lorsqu’ils achètent une voiture qu’ils ne peuvent vraiment pas se permettre. Et ce ne sont pas seulement les gens ordinaires de la classe ouvrière qui ont du mal à gérer leur budget. Je suis tombé sur un prêteur automobile exotique proposant des conditions de prêt pour les acheteurs fortunés qui sont mauvais en mathématiques.

Au cours de toutes ces années où j’ai aidé des clients à acheter des voitures, la grande majorité des personnes achetant du matériel haut de gamme comme des Porsche, des Ferrari, des Aston et autres ont payé comptant ou ont versé un acompte important et ont contracté un prêt à durée modeste. Apparemment, il existe tout un sous-ensemble d’acheteurs de voitures exotiques qui sont prêts à se mettre dans une situation financière avantageuse pour conduire la voiture de leurs rêves. Naturellement, il existe une société de prêt pour ces clients.

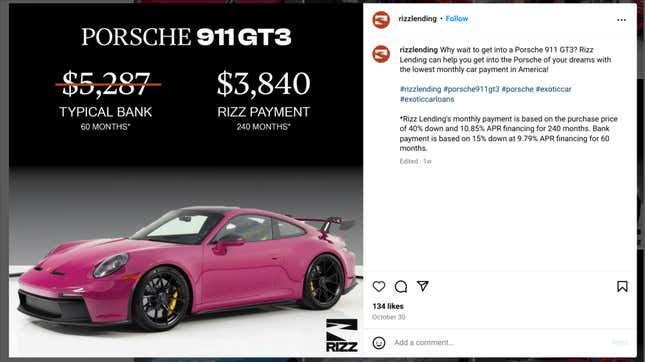

Ça s’appelle Prêt Rizz. Je ne suis plus aussi au fait de l’argot qu’avant, mais d’après mon fils qui est en 7e année, « rizz » n’existe plus. Je suis tombé sur cette tenue sur Instagram, où ils faisaient la publicité d’une « banque d’épargne » par rapport à une banque traditionnelle pour les prêts automobiles exotiques.

L’utilisation du terme « économies » est intéressante, car l’argument avancé ici est qu’un acheteur de voiture exotique « économisera » en effectuant des paiements moins élevés grâce à Rizz Lending par rapport à un prêt automobile traditionnel. Toute personne connaissant un peu les mathématiques des prêts vous dira que le moyen le plus simple d’obtenir un paiement moins élevé est d’allonger la durée du prêt. Mais une fois que vous avez tout additionné tout au long du prêt, ces « économies » disparaissent très vite.

Supposons un instant qu’un acheteur puisse se procurer une GT3 flambant neuve avec un PDSF de départ de 222 500 $ (avant la destination et les options supplémentaires) sans majoration. Les petits caractères de RizzLending indiquent un acompte de 40 % (89 000 $) et des mensualités de 3 840 $ pendant 240 mois à un TAEG de 10,85 %.

Si ce même acheteur devait utiliser une banque traditionnelle en utilisant la comparaison de Rizz Lending avec un acompte de 15 % et un prêt à 9,97 % sur 60 mois avec des paiements de 5 287 $, cela représenterait un coût total du prêt de 317 220 $.

Après vingt ans, cet acheteur aura dépensé un total de 921 600 $ en paiements, plus son acompte de 40 %, soit un total de 1 010 600 $. Je n’ai peut-être pas de diplôme supérieur en mathématiques, mais j’ai du mal à concevoir comment le fait de dépenser 693 380 $ supplémentaires sur vingt ans pour une voiture de sport constitue une « économie » par rapport à un prêt normal.

Tom McParland est un rédacteur collaborateur pour Jalopnik et dirige AutomtchConsulting.com. Il simplifie l’achat ou la location d’une voiture. Vous avez une question sur l’achat d’une voiture ? Envoyez-la à Tom@AutomatchConsulting.com

Ce contenu a été traduit automatiquement à partir du texte original. De légères différences résultant de la traduction automatique peuvent apparaître. Pour la version originale, cliquez ici.