![Image de l'article intitulé Un énorme prêteur automobile à risque gagne beaucoup d’argent en récupérant des véhicules grâce à des « prolongations de prêt » douteuses [Mise à jour]](https://i.kinja-img.com/image/upload/c_fit,q_60,w_645/7747ac7db9e3fcedafcce4fc60647e0f.jpg)

Lorsqu’un acheteur potentiel d’un véhicule d’occasion CarMax ne remplit pas les conditions pour bénéficier d’un financement, il leur sera probablement proposé un prêt d’Exeter Finance en tant que prêteur de dernier recours. Grâce à son partenariat avec le plus grand détaillant de voitures d’occasion du pays, Exeter s’est positionnée sur le pipeline des emprunteurs subprime, selon un rapport de ProPublica. Le prêteur aurait alors recours à des prolongations douteuses pour allonger les périodes de prêt et forcer les plus pauvres à emprunter des sommes d’argent incroyables.

Vendredi 13 septembre 2024 10 h 30 HNE Jalopnik a reçu la déclaration suivante de CarMax :

CarMax offre à ses clients un financement via plusieurs sources de financement, parmi les quelles comprend Exeter Finance. Le processus de financement de CarMax est basé sur les valeurs fondamentales de l’entreprise que sont la transparence et l’intégrité. Qu’un client ait un score FICO de 500 ou 800, CarMax offre le même processus transparent à chaque client et le même inventaire de véhicules dans lequel faire des achats.

Les clients peuvent également profiter de l’expérience de financement en ligne de CarMax qui leur permet de pré-qualifier et d’acheter des véhicules CarMax dans tout le pays avec des conditions de financement personnalisées sur les voitures de notre inventaire. Ce produit de pré-qualification multi-prêteurs donne aux clients la possibilité de recevoir numériquement q des décisions de crédit rapides sur l’ensemble de notre inventaire via notre simple demande de préqualification en ligne, sans impact sur les scores de crédit. Les clients savent rapidement et facilement ce qu’ils peuvent se permettre dès le début de leur parcours et sont sûrs d’être sur la bonne voie pour trouver la bonne voiture qui correspond à la fois à leurs besoins et à leur budget.

La plupart des prêts d’Exeter sont ouverts via VoitureMax, et ProPublica ont mis en avant un emprunteur subprime pour illustrer la situation économique de quelqu’un contractant ce type de prêt. Jessica Patterson a acheté une Kia Rio à 15 000 $ en 2017, dans une voiture CarMax située à l’extérieur de Kansas City, au Kansas. Elle était réceptionniste dans un centre de vente d’appareils auditifs, gagnait 12 $ de l’heure et venait de quitter un refuge pour victimes de violence domestique. ProPublica explique :

Comme la plupart des clients de prêts subprimes, son historique de crédit était rempli de factures impayées. Les dettes provenaient principalement de son ex-mari, a-t-elle déclaré.

L’employée de CarMax a cependant annoncé de bonnes nouvelles : Exeter prêterait à Patterson la totalité du montant nécessaire pour acheter la Kia. L’employée a ensuite lu à haute voix les conditions du prêt. Un prêt sur six ans. Un taux d’intérêt de 25,17 %. Un paiement mensuel de 402,63 $. Cela représenterait un quart du salaire net de Patterson, soit presque le double de ce que recommandent les experts en financement à la consommation.

Elle a demandé s’il y avait des offres moins chères. Aucune des autres entreprises n’était disposée à accorder un prêt à Patterson, a déclaré l’employée, qui a tourné l’écran de son ordinateur pour que Patterson puisse voir. « Exeter était la seule là-bas », a-t-elle déclaré. Selon les rapports des agences de notation, CarMax est la plus grande source d’activité d’Exeter, responsable de quelque 50 000 prêts par an.

Patterson a accepté les conditions. Pour se rendre au travail et emmener ses enfants à l’école, elle avait besoin d’une voiture. Refuser le prêt lui donnait l’impression d’abandonner.

Le taux d’intérêt exorbitant du prêt signifiait que Patterson devrait payer plus de 14 000 $ d’intérêts pour repartir avec le Rio, mais elle n’avait pas d’autre choix. Elle en était consciente car le montant était imprimé sur le prêt en raison de la loi sur la vérité dans les prêts, mais encore une fois, elle n’avait pas d’autre choix.

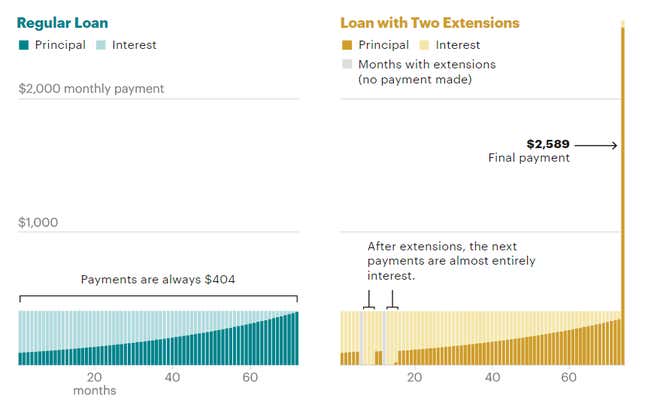

Patterson a rapidement pris du retard et a demandé deux prolongations de prêt en janvier 2018, alors qu’elle emmenait sa famille à des dîners et à des activités gratuites dans une église. visité des banques alimentaires pour économiser de l’argent afin d’effectuer des paiements. À première vue, Exeter peut sembler généreux en offrant un soulagement, mais ce changement alourdit encore davantage la dette des emprunteurs en raison des intérêts supplémentaires. Le rapport ajoute :

La société déplacerait simplement les paiements de décembre et de janvier à la fin de son calendrier de paiement de cinq ans, lui a dit le représentant, ajoutant ainsi deux mois à la durée du prêt. « Ce fut un soulagement instantané », a déclaré Patterson.

La prolongation semblait être une courtoisie d’Exeter dans un moment de besoin. En fait, les informations divulguées par la société à l’époque indiquaient « Frais de prolongation : 0,00 $ ».

Cependant, la pause dans les paiements n’était pas du tout gratuite. Ce que Patterson ne savait pas, et ce qu’elle a dit qu’Exeter ne lui avait pas dit, c’est que chaque centime de ses cinq prochains paiements irait aux intérêts accumulés pendant le sursis. Cela signifiait qu’elle n’avait pas du tout remboursé le solde initial du prêt pendant cette période.

Bien que la prolongation lui ait permis de conserver sa voiture, elle a ajouté environ 2 000 $ de nouveaux frais d’intérêt, que le prêteur n’a pas clairement divulgués.

Exeter a finalement été repris la Kia Rio de Patterson en 2021 après avoir encaissé 17 097 $ sur trois ans alors qu’elle avait plus de 11 000 $ de dette. Le prêteur a ensuite vendu la Kia aux enchères pour 13 800 $. Tant d’autres histoires ont suivi le même déroulement que celle de Jessica Patterson. Plus de 200 000 prêts d’Exeter ont au moins trois paiements de retard, et un quart de ces prêts se terminent généralement avec un arrêt de remboursement anticipé.

Vous pouvez lire le rapport complet de ProPublica ici pour en apprendre plus sur les pratiques hautement discutables d’Exeter et les difficultés des autres emprunteurs.

Ce contenu a été traduit automatiquement à partir du texte original. De légères différences résultant de la traduction automatique peuvent apparaître. Pour la version originale, cliquez ici.